2022年6月1日 米国中流家庭のように資産1億円をもつために必要なこと (その一)

「米国中流家庭のように資産1億円をもつ」のシリーズ第6弾です。最近3回で、20歳台編、40歳台編、60歳台編と、各年齢層でどうすればよいかをお話してきました。

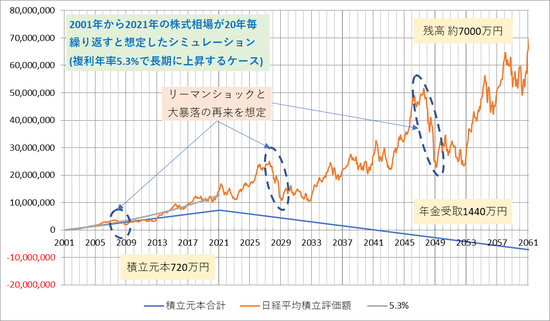

資産運用というと、とかく、利回りに意識が奪われますが、リーマンショックの大暴落のときに6割もの下落が起きているので、利回りのみで資産形成を考えるのは好ましくありません。

そのような中、5.3%という想定利回りでも超長期では、家計に十分な資産を蓄えることができることを示したのが下図です。

超長期という発想をすれば、もっと低い想定利回りでも、ゆとりの生活につながる将来設計ができることを説明してきました。

超長期でつみたて投資をするということなのですが、具体的にどうすればよいのかを順を追って説明していきたいと思います。

◆ 『つみたて投資』を始める

▢ とにもかくにもつみたて投資を始めることが大切です

▢ どうすればよいか?

●企業型確定拠出年金、あるいは、個人型確定拠出年金(iDeCo)でゆとりの生活のための年金を作る

●つみたてNISAで、長期を想定しながら、教育費や家の新築、大規模リフォームなど、まとまった資金が必要な時に使える資産を作る

●(一般の)つみたて投資

確定拠出年金やつみたてNISAは、掛金の上限があるので、余裕があるならば、それらに加えて、一般のつみたて投資をする

◆ つみたて投資で心すべきこと

▢ 少なくとも20年以上続ける心構えが大切 (40年~80年の超長期で考える)

●前半の65歳まで(定年まで)が、月々つみたてる期間で、退職後は、年金受け取りをしながら、『運用を続ける』。 (高齢になって新たにリスク商品を買うのは控えるべきですが、リスク商品での運用を継続するという選択肢は一考の余地ありと考えます。)

▢ つみたて期には、収入の約1割をつみたてに充て、残りで生活する

●教育費などで、単年度の家計収支が赤字の時は、損益にかかわらずつみたてNISAや一般のつみたて投資を部分解約して家計を補填する

◆ つみたて投資の投資商品の選び方

つみたて投資に向いた投資商品を選ぶためには、一定の金融力が必要となりますが、キーは以下の通りです。

▢ 低コストの金融商品を選ぶ (最も重要)

▢ 資産配分(アセットアロケーション)を決める (極めて重要)

●アセットアロケーションは、預貯金を含めた金融資産全体で考える

●つみたてNISAのために厳選された約200の投信から選ぶ(注)

注: つみたてNISA用の投信も厳選されているとはいえ、200以上あるので、そのどれを選ぶかは、最低限の金融知識がないと選びづらいでしょう。資産形成について学び、金融力をつける必要があるのです。

次回からは、上記のことを中心に、それぞれを深堀していきます。

-------------------------------------

-------------------------------------

一般社団法人 かながわFP生活相談センター(KFSC) 理事 奥田健一 CFP®

|

KFSCは神奈川県民の皆様のライフプラン作りやより豊かな生活の実現に貢献するこ とを目的に活動するベテランのファイナンシャル・プランナー集団です。 |

【免責事項】

かながわFP生活相談センター(KFSC)は、当コラムの内容については掲載時点で万全を期しておりますが、正確性・有用性・確実性・安全性その他いかなる保証もいたしません。当コラム執筆後の法律改正等により、内容が法律と異なってしまう場合がございます。どうぞご了承くださいますようお願いいたします。万一、当コラムのご利用により何らかの損害が発生した場合も、当社団法人は何ら責任を負うものではありません。